|

|

我国环保行业发展现状及市场空间分析 二维码

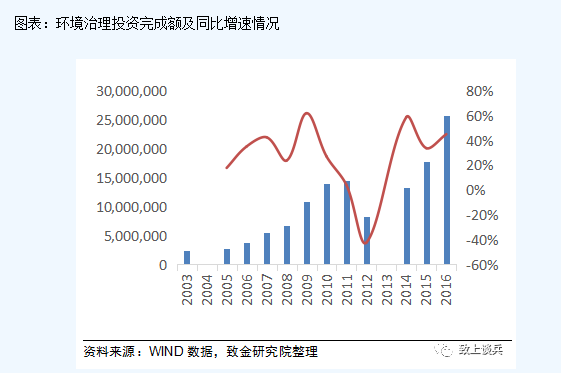

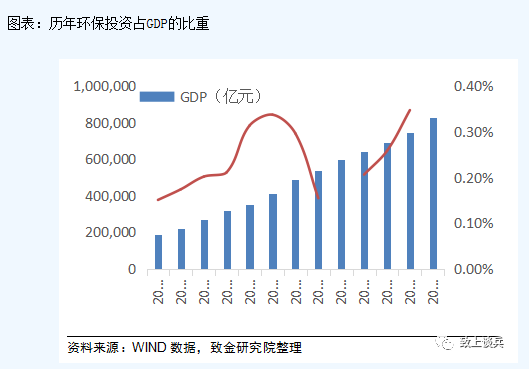

发表时间:2018-11-08 10:50 当前,在我国经济发展进入新常态,许多传统行业增长放缓,部分行业出现产能过剩的情况。而节能环保产业等发展速度却不减反增,节能减排降碳指标已经成为各级政府尤其是各省级政府工作的一个目标硬任务,并成为推进供给侧结构性改革的一项重要内容。随着国家“绿色化发展”的顶层设计,大气十条、水十条的推进实施以及土十条即将出台,大量企业和资金纷纷涌入环保市场,环保产业或将迎来发展“黄金期”,正催生一个约10万亿的巨大节能环保市场。 一、环保行业发展现状 历经30年的发展,中国环保产业仍处于快速发展阶段。在2011-2012年有过短暂波动,目前仍处在高速发展阶段。2016年,环境治理投资完成总额2581.5亿元,占同年GDP总额的0.35%。从相对GDP的占比看,国内环保投入的相对规模还处较低水平,和发达国家相比仍有差距。尽管目前欧美等发达国家已经跨过了环保领域治理高峰,但环保投资仍占GDP的比重为2.5%左右,例如欧盟地区2011年的环保投资占GDP的比重为2.3%。因此,和发达国家相比,我国环保领域的投资仍有庞大的提升空间。虽然我国环保产业的总体规模相对还很小,但其边界和内涵仍在不断延伸和丰富,环保产业与新能源开发一道已被普遍认为是重塑经济发展结构的驱动力量。 目前我国已初步形成一个产品门类相对齐全,污染治理技术及配套服务比较完善的环保行业体系,产业规模显著扩大,基本可满足国内市场对常规环保装备产品的需求。环境服务业方面,从原来单一的工程技术与咨询服务向决策、管理、金融等综合性、全方位的智力型服务发展,环境污染治理设施运营社会化、市场化、专业化发展的步伐明显加快。环保产业目前已经成为涵盖环保设备制造、环保工程、环境保护服务、资源综合利用等领域的综合性产业,其主要细分领域包括空气污染、水处理及固废处理等。

二、行业市场空间分析 截至2015年底,全国环保系统机构总数14,812个。各级环保行政机构3,181个,各级环境监察机构3,039个,各级环境监测机构2,810个。 我国环保行业规模总体仍旧偏小、创新能力不足,相关的法律法规和政策环境有待健全。从环保技术装备方面看,目前产业规模较小,集中度偏低,中小企业众多,但专业化特色发展不突出且分布较分散,生产社会化协作尚未形成规模。技术创新能力不强,关键成套装备依赖进口,生产多为技术含量及附加值低的产品,核心、关键部件的自主化率不高。标准体系不完善,产品质量低下问题较为突出,运行效果难以保证。政策环境不健全,难以有效促进市场需求和健康运行。而对于环境服务业,同样存在企业规模较小、创新力不足的问题。此外,政策环境不完善,支撑体系不健全的局面进一步制约了环境服务业的发展。

文章分类:

行业新闻

|